Le saviez-vous ? Certains accidents du travail et maladies professionnelles ne sont pas pris en charge par la sécurité sociale (alors on ne vous parle même pas des accidents sur le trajet domicile / travail...). Et les conséquences peuvent être lourdes en cas d’hospitalisation ou de soins prolongés. Vous êtes infirmière ? Qu’arriverait-il si, en vous piquant involontairement, vous contractiez une hépatite (nécessitant un traitement à vie) ? Ne laissez pas les aléas de votre vie professionnelle vous mettre en insécurité financière… Mieux vaut prévenir que guérir ! (comme dit le dicton) Suivez les conseils du Captain !

Mais alors dans quels cas la sécurité sociale indemnise… ou pas ?

En tant que profession libérale, vous ne cotisez pas forcément au régime Accident du Travail / Maladie Professionnelle de l’Assurance Maladie. Par conséquent, elle peut refuser la prise en charge de vos frais de santé faisant suite à un accident de travail ou une maladie professionnelle.

Et votre mutuelle dans tout ça ? Si le régime obligatoire ne couvre pas vos frais de santé, votre complémentaire santé ne pourra pas intervenir non plus...

Alors que faire pour être bien couvert en cas d’accident du travail ?

La surcomplémentaire de la sécurité sociale

L’AVAT (Assurance Volontaire Accident du Travail), c’est le nom de la surcomplémentaire que vous propose la sécurité sociale. Elle s’adresse aux professions libérales (et au-delà aux travailleurs indépendants) non couvertes en santé par leur régime obligatoire en cas d’accident du travail ou maladie professionnelle.

La couverture

- vos remboursements de frais de santé

- à hauteur de 100% du tarif de remboursement de l’Assurance Maladie (médecine, hospitalisation, pharmacie, appareillage, réadaptation fonctionnelle, rééducation professionnelle)

- à hauteur de 150% pour les prothèses dentaires

- en cas d’incapacité permanente (IPP), vous percevez une indemnité en capital (si taux IPP < 10%) ou une rente (si taux IPP > ou = 10%)

Et en cas de décès, vos frais funéraires sont remboursés dans la limite de 1609€.

Un tarif… variable (voir inégal ?)

Son tarif est directement proportionnel à vos revenus. Il se calcule de la manière suivante :

(Taux des cotisations accident de travail de la profession x 80%) x salaire annuel (BNC) = votre montant de l’AVAT

Voici le montant de la cotisation pour une infirmière dont le revenu annuel s’élève à 51 000 € (revenus moyens d’une infirmière libérale en 2019) :

(1,92% x 80%) x 51 000 € = 783€ / an soit 65,25€ par mois

L’info qu’il ne fallait pas louper

Le minimum de salaire annuel pris en compte par la Sécurité Sociale est fixé à 18 000 € et le maximum est de 60 000 €. La cotisation minimale est donc de 23,04€ et maximale de 76,80€ / mois.

Saviez-vous que vous pouviez obtenir exactement la même couverture pour 21 € par mois ? (soit moins cher que le minimum de l’AVAT). Heureusement que Captain Assur veille au grain…

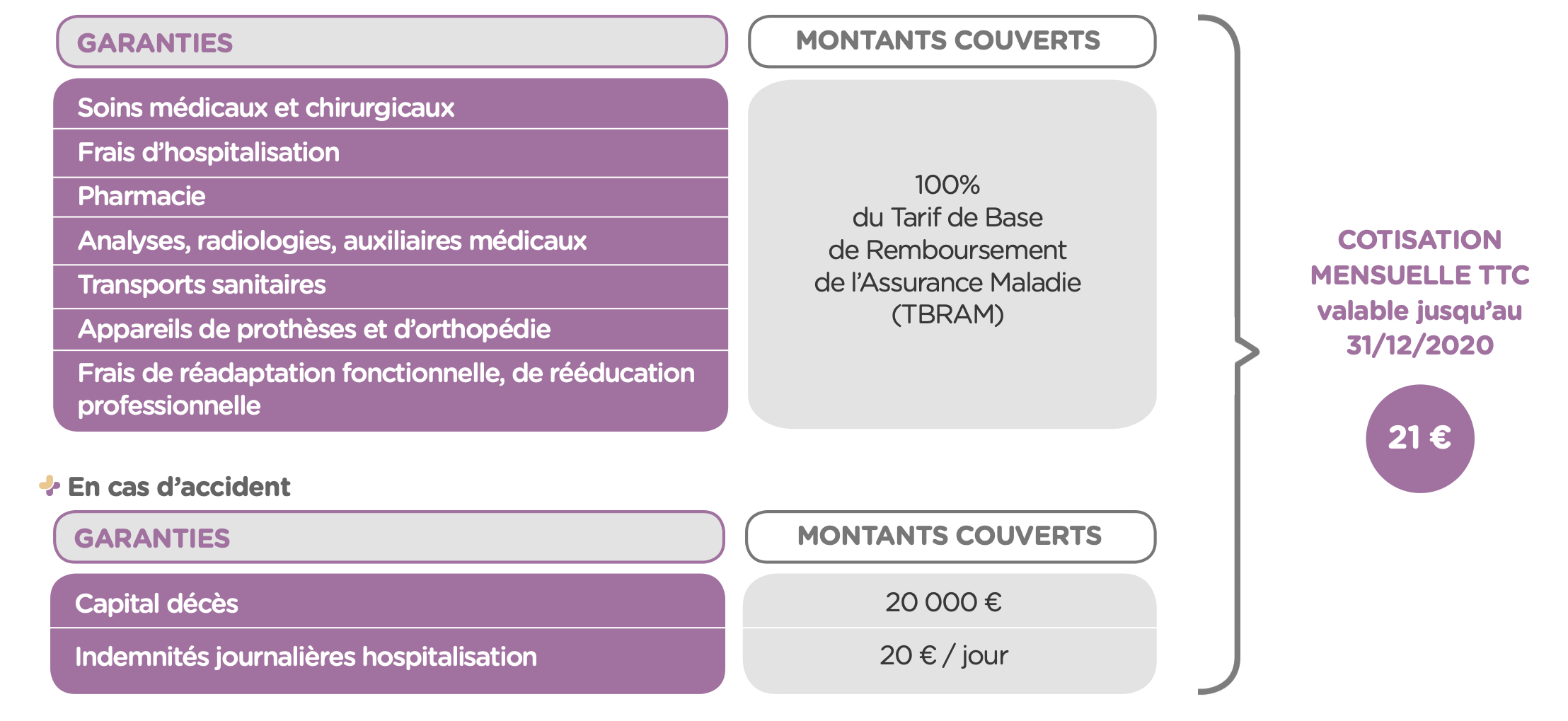

Une surcomplémentaire… moins chère

Aux côtés des travailleurs non salariés depuis près de 25 ans, Répam propose aux indépendants une solution simple pour les mettre à l’abri des aléas de la vie professionnelle.

Les avantages

- Un tarif et des prestations uniques, quelle que soit votre situation : 21€ par mois. En plus, la cotisation est déductible fiscalement.

- La même couverture que l’AVAT, à savoir une prise en charge de vos frais de santé à hauteur du tarif de base de remboursement de l’Assurance Maladie.

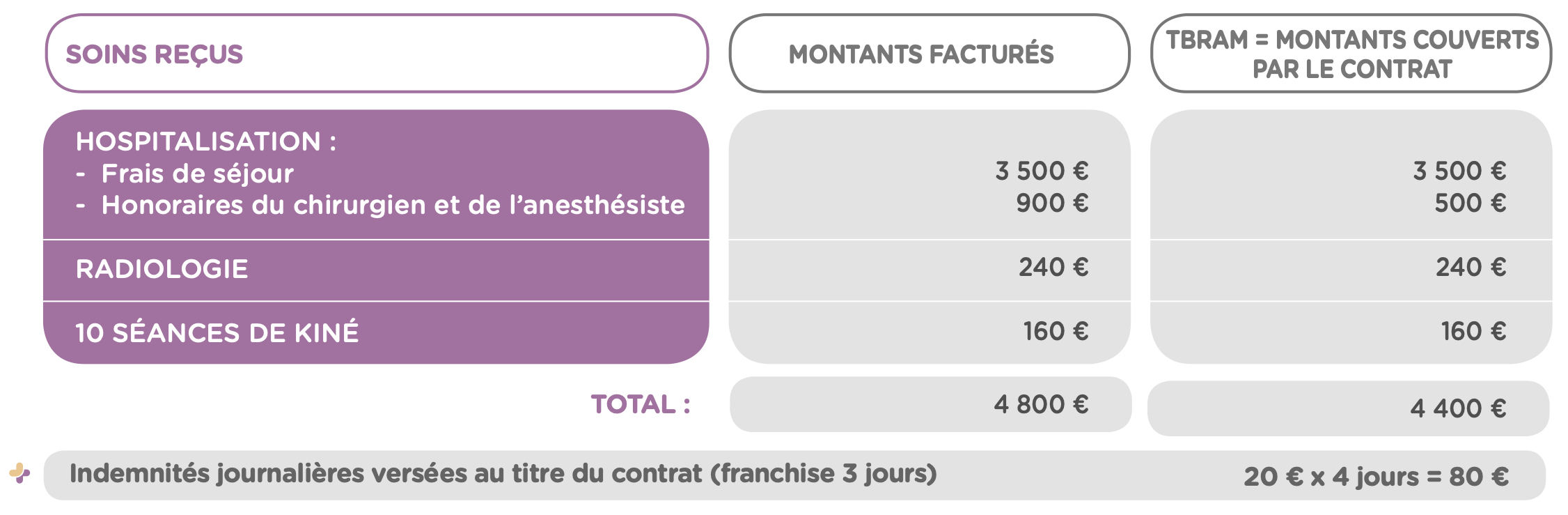

La preuve par l’exemple ?

Madame Y, infirmière de profession, est victime d’un accident de voiture en se rendant chez l’un de ses patients. Blessée, elle doit subir une intervention chirurgicale, une hospitalisation de 7 jours et une rééducation de 10 séances de kinésithérapie.

Le point à surveiller

Si la Répam se substitue au régime obligatoire, elle reste un organisme privé et ne remplace pas la Sécurité Sociale. Ainsi, votre mutuelle peut toujours bloquer les remboursements complémentaires en prétextant que la Sécurité Sociale n’est pas intervenue. Alors que faire ?

Quelque chose me dit que même dans ce cas, Captain Assur a la solution !

Contactez-le pour souscrire à la Répam et vous trouver la bonne mutuelle complémentaire (si nécessaire !)

Ou téléchargez directement le Formulaire d'adhésion et le DConseil ATMP à retourner à Captain Assur !