Il est 17h. Dans un bureau aménagé pour l’occasion se dresse une table de fortune nappée de paperboard découpé au cutter. Des flutes dépareillées attendent le champagne mis au frais en compagnie de mignardises encore dans leur emballage cartonné. L’émotion est palpable. On distingue même certains regards humides du discours qui sera prononcé dans les minutes qui viennent. Enfin, le mot est lâché : demain, c’est le premier jour de la retraite. Et le flot de questions envahit votre être, hier salarié dynamique et aimé de vos collègues, aujourd’hui face à ce saule pleureur bordant la rivière, et ce goujon qui ne veut décidément pas mordre. Au milieu de ce flot existentiel, une interrogation aussi légitime que terre à terre : quelle mutuelle santé senior choisir pour la retraite ?

Mutuelle santé senior : que dit la Loi Evin ?

La loi Evin vous permet de conserver les conditions de garanties de votre “ancien” contrat, celui qui vous couvrait lorsque vous étiez en activité. A condition d’en faire la demande dans les 6 mois qui suivent votre départ à la retraite.

Vous voilà soulagé ? Bien. Respirez un bon coup. Et reprenez du guacamole.

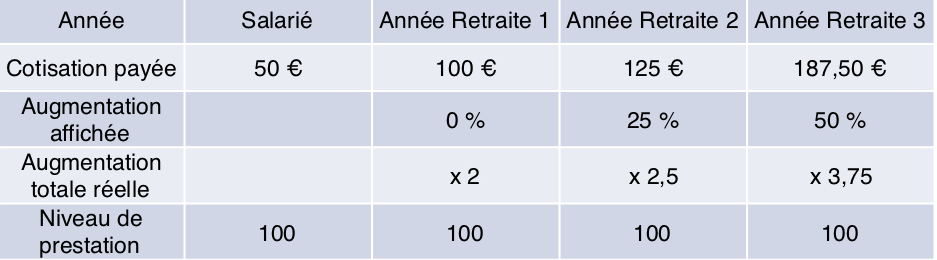

Le législateur est formel : à votre départ en retraite, toute augmentation de tarif est interdite. Sauf que votre employeur, qui ne l’est plus par définition, ne participe plus à la cotisation de votre mutuelle. Pour peu qu’il fisse le minimum syndical, c’est à dire une prise en charge à 50%, vous voilà du jour au lendemain à payer le double pour votre cotisation de mutuelle santé. Moralité, avec la loi Evin, 0 = 2.

Bon. C’est douloureux mais compréhensible. On pourrait même dire que c’est un moindre mal… Vraiment ?

L'augmentation des cotisations dès la deuxième année !

L’assureur a le droit d’augmenter les cotisations de 25% la deuxième année (de la cotisation totale, hein, pas de votre part du temps où vous étiez salariés…) Pourquoi ? Ben voyons, regardez vous ! l’année dernière, vous étiez frais, enjoué, porteur de richesse entrepreneuriale. Et aujourd’hui, pauvre retraité au teint blafard… Moi je dis : c’est les oeufs de lump qui n’étaient pas frais. Ou le guacamole. Et ça, l’assureur, le guacamole pas frais, ça ne passe pas. Donc s’il a le droit d’augmenter ses cotisations de 25%, l’assureur, à votre avis, il fait quoi ? Bingo. Il augmente ses cotisations de 25%…

Encore un peu de guacamole ?

Oui parce que l’année suivante, la troisième, l’assureur a toujours le droit d’augmenter sa cotisation. De combien cette fois ? De 50% d’un coup ! Ben voyons…. Donc voilà seulement 2 ans que vous êtes à la retraite, et si le législateur a pris soin de vous en “limitant la hausse” des cotisations à 75% au total, vous payez en réalité votre mutuelle santé, la même, 3,75 fois plus cher !

Bon. A partir de la 4ème année, par contre, le législateur ne peut plus rien pour vous. Il a déjà tant fait. Du coup, l’assureur est libre d’augmenter ses cotisations comme bon lui semble.

C’est comme pour le guacamole : il y en a un peu plus, je vous le mets quand même ?

Mutuelle santé senior : faites appelle à un expert c'est gratuit !

Alors réveillez-vous bon sang ! Qui m’a fichu un retraité tout mou qui se laisse dévorer tout cru comme ça ?

En tout premier lieu, avez-vous les mêmes besoins de couverture santé en tant que senior que du temps de votre jeunesse éblouissante ? (Je crois que la réponse est dans la question).

L’hospitalisation ? L’optique ? Les dents ? La médecine douce ?

Avez-vous préparé un éventuel besoin de couverture dépendance ?

Votre précédente mutuelle, spécialisée dans la couverture de votre convention collective (article à venir), est-elle aussi efficace pour vos nouveaux besoins ?

Bref. Vous l’avez compris. Votre précédente mutuelle n’est certainement pas la réponse la plus pertinente à votre besoin de retraité.

Donc ça y est ? On se reprend ? Aaah … ça fait plaisir un jeune retraité vigoureux prêt à tout casser.

Les offres de mutuelles santé spécialisées pour les seniors ne manquent pas. Prenez n’importe quel comparateur sur internet , et vous trouverez… ah ben non, toujours les mêmes.

Vous pouvez bien sûr entrer dans l’agence la plus proche d’un grand groupe d’assurance. Il trouvera son offre dédiée aux seniors, et elle sera sans aucun doute pertinente. Mais comment comparer ? Faire le tour des agences ? Vous les connaissez toutes ? Internet ? Faire le tri entre les mutuelles, les assureurs, les comparateurs, ceux qui vous captent même s’ils n’ont pas le produit…

La vraie solution pour votre mutuelle santé senior, celle en laquelle Captain’ Assur croit profondément, c’est celle de votre courtier en assurances. Lui seul sera à même de chercher pour vous auprès de ses nombreux partenaires assureurs l’offre qui correspond le mieux à vos besoins. Et bien entendu, le prix que vous paierez sera le même que si vous souscriviez directement.

Allez. Ça y est. Vous êtes au bout de votre démarche. C’est ici que tout se passera le mieux pour vous.